K.T.Cトピックス

所得税 2026年7月10日

通勤時の駐車場代の非課税となるかの判断ポイント

【概要】

令和8年度税制改正による通勤手当の非課税限度額の改正に関し、通勤に係る駐車場代は一定の要件を満たす場合に月額5,000円を上限として通勤手当の非課税限度額に含める取扱いとなりました。

① 駐輪場も対象

通勤のために使用するものであれば、自転車やバイクの駐輪場も「駐車場等」に含まれます。

② 自宅付近・片道2km未満は対象外

今回の対象は、勤務先の周辺や通勤で使用する駅・停留所などの周辺にある駐車場等の利用に限定されています。よって自宅付近にある駐車場等は対象外となります。

また、片道2km未満である場合も対象外となります。

③ 会社が代わりに契約

従業員が選んだ駐車場を会社が代わりに契約し、その料金を負担した場合は、実態として駐車場代相当額の通勤手当を支給したものと変わりません。そのため、通勤手当を支給したものとして、非課税限度額の計算を行います。

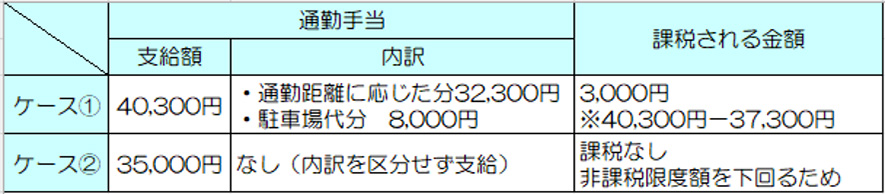

【具体例】自動車を利用した通勤距離が片道50km、勤務先近くの駐車場(1ヶ月賃料8,000円)を利用の場合の非課税限度枠37,300円

※ 通勤距離に応じた非課税限度額片道45km以上55km未満:32,300円

1か月あたり駐車場等料金相当額:5,000円

1か月あたり駐車場等料金相当額:5,000円

ご不明な点等ございましたら、お気軽にお問い合わせください。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.