K.T.Cトピックス

所得税 2022年11月10日

国税庁 副業収入等に係る改正所基通を公表

【概要】

今回は2022年9月10日発行のK.T.Cトピックスの掲載記事の続報となります。

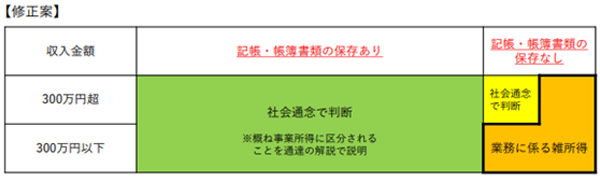

所得税基本通達の一部改正案についての意見等を踏まえ、改正通達では、事業所得への該当性は「その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうか」で判定することを原則とした上で、「その所得に係る取引を記録した帳簿書類の保存」があれば概ね事業所得に該当することを示しました。(所基通35-2)

<1> パブリックコメントからの変更点

<2> 留意点

帳簿書類の保存等があっても、次の場合には事業と認められるかを個別に判断します。

① その所得の収入金額が僅少と認められる場合

例えば、その所得の収入金額が例年(概ね3年程度の期間)、300万円以下で主たる収入に対する割合が10%未満の場合

例えば、その所得の収入金額が例年(概ね3年程度の期間)、300万円以下で主たる収入に対する割合が10%未満の場合

② その所得を得る活動に営利性が認められない場合

その所得が例年赤字で、かつ、赤字を解消するための取組(収入を増加させる、あるいは所得を黒字にするための営業活動等)を実施していない場合

その所得が例年赤字で、かつ、赤字を解消するための取組(収入を増加させる、あるいは所得を黒字にするための営業活動等)を実施していない場合

一方で、収入金額300万円を超えるような規模で行っている場合には、帳簿書類の保存がない事実のみで、所得区分を判定せず、事業所得と認められる事実がある場合には、事業所得と取り扱うこととしています。

・所得税基本通達は条文ではなく、国税庁の取り扱いを統一するための内部規定です。

・改正された所得税基本通達は、令和4年分以後の所得税について適用されます。

出典:国税庁

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/index.htm

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.