K.T.Cトピックス

消費税 2022年8月10日

インボイス制度 仕入控除制限分の取扱い

【概要】

インボイス制度の開始後、免税事業者等からの課税仕入れ等については、仕入税額控除の適用が期間に応じて制限され、仕入税額相当額の内、一定割合は控除することができません。そこで今回は、仕入税額控除が制限される期間の仕訳例をご紹介いたします。

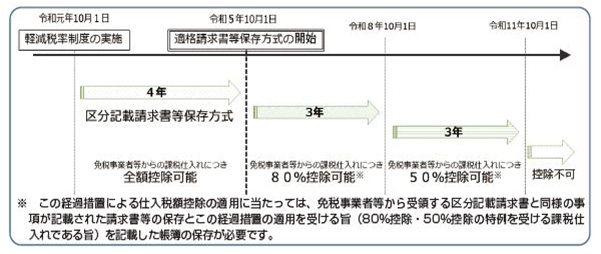

<1>免税事業者等からの課税仕入れに係る経過措置

<2>経過措置(80%控除可)期間内で、支払時に対価に含めた場合の仕訳例

福利厚生費(本体価格10万円、消費税率10%)を支払った場合

[支払時]

(借方)福利厚生費 102,000円

(貸方)現金 110,000円

仮払消費税 8,000円

仕入税額控除が制限される2千円を支払時に福利厚生費に計上しております。

<3>経過措置(80%控除可)期間内で、決算時に雑損失として計上する場合の仕訳例

福利厚生費(本体価格10万円、消費税率10%)を支払った場合

[支払時]

(借方)福利厚生費 100,000円

(貸方)現金 110,000円

仮払消費税 10,000円

[決算時]

(借方)雑損失 2,000円

(貸方)仮払消費税 2,000円

仕入れ税額控除が制限される2千円を決算時に雑損失に計上しております。2千円は福利厚生費の額に含めて処理すべきところ、決算時に雑損失として計上することで損金算入していることに変わりないため、結果的に申告調整不要となります。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.