K.T.Cトピックス

消費税 2020年2月10日

居住用賃貸建物の取得等に係る消費税の仕入税額控除制度等の適正化

2020年度税制改正大綱

【概要】

居住用賃貸建物を取得した場合には、非課税売上にのみ要する課税仕入れに該当し、仕入税額控除の適用が認められません。ところが、金地金などの投資商品の売買を意図的に繰り返すことで課税売上割合を引き上げ、居住用賃貸建物の取得に係る消費税の仕入税額控除の適用を受けられていたことから、見直しが行われます。

1 改正の内容

- ・ 住宅の貸付けの用に供する建物(居住用賃貸建物)のうち、1,000万円以上のもの(高額特定資産)の課税仕入れについては仕入税額控除の適用を認めないこととなります。ただし、事務所や店舗といった住宅の貸付けの用に供しないことが明らかな部分については、引き続き仕入税額控除の対象となります。

- ・ 仕入税額控除の適用が認められない居住用賃貸建物について、その仕入れた課税期間の初日から3年を経過する日の属する課税期間の末日までの間に、住宅の貸付け以外の貸付けの用に供した場合又は譲渡した場合には、居住用賃貸建物の貸付け及び譲渡の対価の額を基礎として計算した額を、当該課税期間又は譲渡した日の属する課税期間の仕入控除税額に加算調整します。

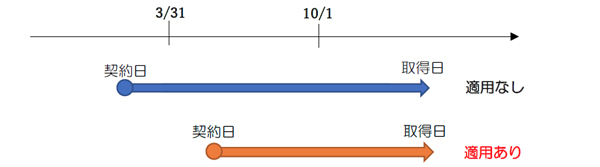

2 適用時期

- ・ 2020年10月1日以後の居住用賃貸建物の取得に適用されます。

ただし、10月1日以後の取得であっても2020年3月31日までに契約したものについては、適用されません。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.