K.T.Cトピックス

消費税 2019年8月10日

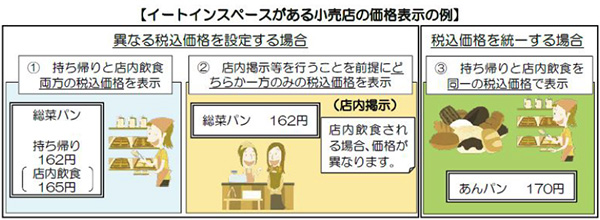

軽減税率制度実施後の価格表示

総額表示の具体例

【概要】

課税事業者が消費者に対して商品等の価格をあらかじめ表示する場合は、税込価格を表示すること(総額表示)が義務付けられています。軽減税率制度実施後は、例えばイートインスペースがある小売店等の事業者などは、同一の飲食料品の販売につき適用される消費税率が異なる場合が想定されます。このような場合の価格表示の方法については、消費者庁等から公表されている「消費税の軽減税率制度の実施に伴う価格表示について」に示されております。

よくわかる消費税軽減税率制度(令和元年7月)国税庁

(参考)

税抜き価格による表示

令和3年3月31日までは、誤認防止措置を講じている場合に限り税抜価格による表示も認められます。

※総額表示義務のないもの

- Q:領収書や契約書は総額表示義務の対象となるのか。

- A:総額表示の義務付けは、「不特定かつ多数の者に対する(一般的には消費者との取引における)値札や広告などにおいて、あらかじめ価格を表示する場合」を対象としているので、特定の者に対して作成する、または取引成立後や決済段階で作成する見積書・契約書・請求書等については、総額表示義務の対象とはなりません。

ただし、広告やホームページなどにおいて、あらかじめ見積もり例などを示している場合がありますが、これは、不特定かつ多数の者にあらかじめ価格を表示する場合に該当いたしますのでご注意ください。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.