K.T.Cトピックス

資産税 2025年5月10日

事業承継税制における役員就任要件等の見直し 資産税編 Vol.80

今回は、2025年度(令和7年度)税制改正大綱で改正となった内容のうち、「法人版・個人版事業承継税制における役員就任要件等の見直し」についてご紹介いたします。

1.制度の概要

法人版事業承継税制

・概要: 後継者が非上場株式等を贈与で取得した際、一定の要件を満たすと贈与税の納税が猶予される制度。

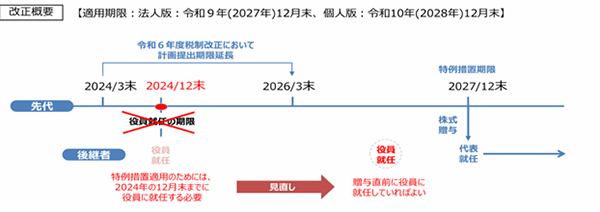

⇒適用期限: 令和9(2027)年12月31日まで

個人版事業承継税制

・概要: 後継者が事業用資産を贈与で取得した際、一定の要件を満たすと贈与税の納税が猶予される制度。

⇒適用期限: 令和10(2028)年12月31日まで

2.税制改正の概要

改正前では、後継者要件として、3年以上継続して役員等であること(又は事業用資産に係る事業等に従事していたこと)が求められていましたが、この要件が見直され、贈与の直前において、役員等であれば(又は事業等に従事していれば)要件を満たすこととなります。

3.注意事項

上記のいずれの税制においても、制度を利用する際には、令和8(2026)年3月31日までに事業承継計画を都道府県知事に提出する必要があります。本税制の適用を検討している場合には期限にご注意ください。

(出典:経済産業省「令和7年度(2025年度)経済産業関係 税制改正について」)

弊社の「相続カルテシステム」では、相続専門税理士がシミュレーションを行い、生前贈与を含めた相続対策についてアドバイスを行います。ご興味のある方は、お気軽にお問い合わせください。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.