K.T.Cトピックス

法人税 2019年5月10日

給与UPで税金DOWN?

賃上げ・生産性向上のための税制(所得拡大促進税制)

【概要】

従業員へのお給料を増やすことで、税金を安くできる制度があるのをご存知ですか?

従業員の士気が上がるわ、税金は安くなるわで会社にとっては何ともうれしい制度ですね!

この制度について、今回はわかりやすく大枠の部分のみご説明します。

(1)給与の支給総額が前期より増加していることが大前提

まずは、単純にすべての従業員に対する給与(役員報酬除く)で比較します。

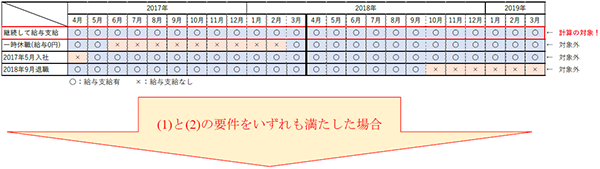

(2)前期首から当期末まで2年間ずっと働いている(給与を受けた)人への給与総額が前期と比べて1.5%(大企業は3%)増加していることが必要

2年間勤務かつ給与(役員報酬除く)の支給を受けている人が計算の対象となります。

例)2019年3月決算の場合

2017年4月1日~2019年3月31日まで勤務かつ給与の支給ありの人が計算対象

(1)の増加額の15%分の法人税が安くなります

※ 一定の要件を満たせば、さらに上乗せして安くなることがあります。

※ 法人税額の20%分が上限となっておりますのでご注意ください。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.