K.T.Cトピックス

資産税 2024年2月10日

上場株配当 所得税と住民税で課税方式一致へ

資産税編 Vol.65

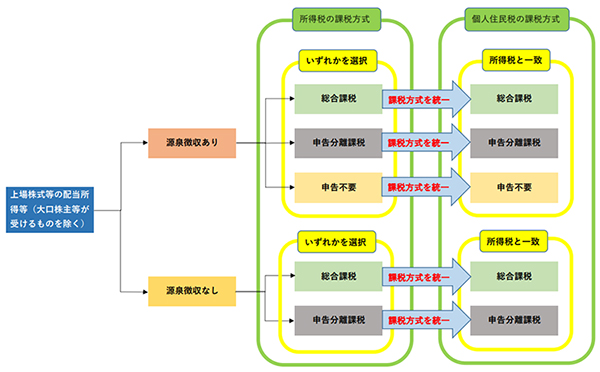

従来、上場株式等の配当所得等については、所得税と住民税で異なる課税方式の選択が可能でしたが、令和5年分確定申告より所得税と住民税で課税方式を一致させる必要があります。

1. これまで

証券会社や配当支払者などが所得税・住民税を源泉徴収・特別徴収する場合は、確定申告は原則不要です。しかし、上場株式等の配当所得等について、所得税は総合課税を選択して配当控除を受け、住民税で申告不要を選択して税金や国民健康保険料等の算定に影響がないようにすることが可能でした。

2. 改正内容

金融所得課税は所得税と住民税が一体として設計されてきたことなどを踏まえ、課税の公平性の観点から、令和5年分の所得税確定申告より、所得税と住民税で課税方式を一致させる改正が行われました。

所得税で上場株式等の配当所得等を確定申告すると、住民税でもこれらの所得は合計所得金額や総所得金額等に算入されることになります。

それにより、扶養控除や配偶者控除などの適用、住民税非課税判定、国民健康保険料や後期高齢者医療保険、介護保険料などの算定に影響が出る場合があります。お困りの際はぜひ弊社にご相談ください。

それにより、扶養控除や配偶者控除などの適用、住民税非課税判定、国民健康保険料や後期高齢者医療保険、介護保険料などの算定に影響が出る場合があります。お困りの際はぜひ弊社にご相談ください。

※出典:富田林市HP

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

●お電話の受付時間

平日 9:30~17:30 03-3541-2958

平日 9:30~17:30 03-3541-2958

✉メールでのお問い合わせ

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.