K.T.Cトピックス

法人税 2024年1月10日

令和6年度 税制改正大綱発表 外形標準課税の対象を見直し

【概要】

12月14日、令和6年度税制改正大綱が発表されました。法人課税の分野では、法人事業税の外形標準課税の適用対象法人の見直しが明記されました。

法人事業税の外形標準課税は、平成16年度に資本金1億円超の大法人を対象に導入され、平成27、28年度税制改正において、より広く負担を分かち合い、企業の稼ぐ力を高める法人税改革の一環として、所得割の税率引き下げと併せて、段階的に拡大されてきました。外形標準課税の対象法人数は、資本金1億円以下の減資を中心とした要因により、導入時に比べて約3分の2まで減少しています。このような減資には、単に資本金を資本剰余金へ振り替える減資を行っている例や、組織再編等の際に子会社の資本金を1億円以下に設定することで外形標準課税の対象からはずれるという例も存在していました。

そのような状況もあり、令和6年税制改正大綱においては、現行基準(1億円超)は維持しつつ、前事業年度に外形標準課税の対象であった法人が資本金1億円以下になった場合でも、資本金と資本剰余金の合計額が10億円を超える場合には外形標準課税の対象とすること、加えて、資本金と資本剰余金の合計額が50億円を超える法人等の100%子会社等のうち、資本金が1億円以下であって、資本金と資本剰余金の合計額が2億円を超えるものを外形標準課税の対象とすることが明記されました。

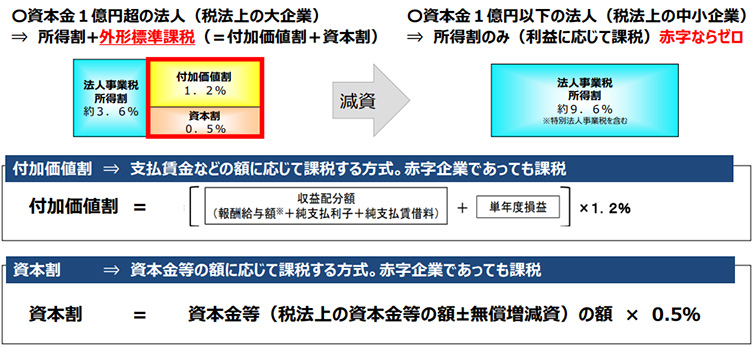

<外形標準課税の概要>

出典:令和6年度税制改正に関する経済産業省要望

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

●お電話の受付時間

平日 9:30~17:30 03-3541-2958

平日 9:30~17:30 03-3541-2958

✉メールでのお問い合わせ

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.