K.T.Cトピックス

法人税 2023年7月10日

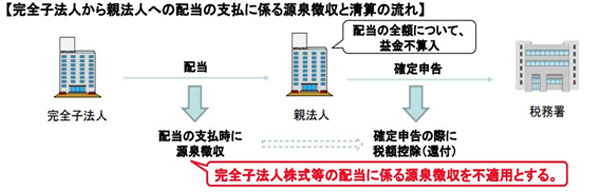

完全子法人株式等の配当に係る源泉徴収制度の見直し

【概要】

一定の内国法人(注)が支払を受ける配当等で次に掲げるものについては、所得税を課さないこととし、その配当等に係る所得税の源泉徴収を行わないこととされました。

この改正は令和5年10月1日以後に支払を受けるべき配当等について適用されます。

(注)「一定の内国法人」とは、内国法人のうち、一般社団法人及び一般財団法人(公益社団法人及び公益財団法人を除きます。)、人格のない社団等並びに法人税法以外の法律によって公益法人等とみなされている一定の法人(以下「一般社団法人等」といいます。)以外の法人をいいます。

① 内容

(1)その一定の内国法人がその配当等の額の計算期間の初日からその末日まで継続して発行済み株式等の全部を保有する株式等(注1,2)(以下「完全子法人株式等」といいます。)に係る配当等

(2)その配当等の額に係る基準日等(配当等の額の計算期間の末日等)(注3)において、その一定の内国法人が直接に保有する他の内国法人(一般社団法人等を除きます。)の株式等の発行済株式等の総数等に占める割合が3分の1超である場合における当該他の内国法人の株式等(注2)(上記(1)の完全子法人株式等に該当する株式等を除きます。)に係る配当等

(1)その一定の内国法人がその配当等の額の計算期間の初日からその末日まで継続して発行済み株式等の全部を保有する株式等(注1,2)(以下「完全子法人株式等」といいます。)に係る配当等

(2)その配当等の額に係る基準日等(配当等の額の計算期間の末日等)(注3)において、その一定の内国法人が直接に保有する他の内国法人(一般社団法人等を除きます。)の株式等の発行済株式等の総数等に占める割合が3分の1超である場合における当該他の内国法人の株式等(注2)(上記(1)の完全子法人株式等に該当する株式等を除きます。)に係る配当等

(注) 1 法人税法第23条第5項に規定する完全子法人株式等をいいます。

2 その一定の内国法人が自己の名義をもって有するものに限ります。

3 法人税法施行令第22条第1項に規定する基準日等をいいます。

出典:国税庁 源泉所得税の改正のあらまし

:税制改正大綱における金融庁関係の主要項目

:税制改正大綱における金融庁関係の主要項目

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

●お電話の受付時間

平日 9:30~17:30 03-3541-2958

平日 9:30~17:30 03-3541-2958

✉メールでのお問い合わせ

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.